von Sarah Tesar*

Nur wenn Griechenland aus dem Euro austritt und die Drachme gegenüber dem Euro abwertet, lässt sich die Wettbewerbsfähigkeit Griechenlands wiederherstellen und die humanitäre Krise beenden“ Hans Werner Sinn, Die Welt, 15.06.2015

„Der Staat könnte eine bestimmte Art von Wertpapieren ausgeben, die der Anfang einer neuen (Parallel-)Währung werden könnte“ Christofer Pissarides, NERIT,12.03.2013

Griechenland kann seine Schulden im Euro Raum kaum noch bedienen. Die Wirtschaftspolitik der letzten Jahre – gehandelt als Preis für Kreditgarantien – hat das Land nahe an die Illiquidität gebracht. Das derzeitige Missverhältnis zwischen ökonomisch Erforderlichem und politisch Machbarem scheint den europäischen Integrationsprozess nachhaltig zu gefährden. Ein Großteil der Euro-Staaten lehnt zwischenstaatlich steuerfinanzierte Transfers ebenso ab wie Schuldenschnitte, während sich die Bevölkerung des Südens gegen die vorherrschende Austeritätsdiktatur erhebt. Die auferlegten „Reformen“ sollten eigentlich die innerstaatlichen Strukturen auf technokratische Weise liberalisieren und so den herbeigesehnten „credible business plan“ liefern. Dahinter steckt die Idee einer „internen Abwertung“. Indem Löhne und Preise gesenkt werden, soll Griechenlands Wirtschaft wettbewerbsfähiger gemacht werden und Wachstumsaussichten verbessert werden. Die Handelsbilanz würde dann ausgeglichener werden und die Schuldenlast würde sinken. Ein Erfolg dieser Politik ist bislang jedoch nicht sichtbar – im Gegenteil. Die Leistungsbilanz Griechenlands ist zwar seit 2013 positiv, doch dies ist nicht auf wachsende Exporte, sondern geringere Importe zurückzuführen. Denn trotz radikaler Umsetzung der „Abwertungsstrategie“ befinden sich die Exporte unterhalb des Vorkrisenniveaus. Zudem konterkarieren Maßnahmen wie die Mehrwertsteuererhöhung im Tourismus diese Strategie, verliert Griechenland doch dadurch in einem ganz zentralen Wirtschaftssektor an Wettbewerbsfähigkeit.

Aber auch die wachsenden Defizite der der von der Troika beherrschten Staaten sind ein unbestrittenes Zeugnis dieser kontraproduktiven Instrumente. Doch statt progressiv-solidarische Wirtschaftspolitik zu betreiben, werden die ökonomisch sinnfreien Knebelverträge als Akte von Altruismus seitens der herrschenden Elite des Nordens –vor dem Hintergrund nationaler Wahlen – der Öffentlichkeit präsentiert. Dabei ist die Tatsache, dass diese Strategie nicht aufgeht wenig verwunderlich. So stellte etwa der IWF schon 2012 in einer Studie historischer Beispiele fest, dass eins solche Strategie zu einem „tiefen ökonomischen Kollaps, mit verheerender Arbeitslosigkeit“ führen kann.i

Renationalisierung der Geldpolitik

Eine Renationalisierung der Geldpolitik Griechenlands, wie von einigen Ökonomen vorgeschlagen wird, könnte dem Land zwar Spielräume für eine selbstgestaltete Reformpolitik einräumen und dem krisengebeuteltem Staat den nötigen Wachstumsschub verleihen, jedoch erweist sich die Abwertungsfreiheit einer eigenen (Zweit-)Währung bei genauerer Betrachtung als eher suboptimales Instrument zur Erhöhung der Wettbewerbsfähigkeit.

In diesem Beitrag soll sowohl die Einführung einer Parallelwährung zum Euro als Zahlungsmittel untersucht werden als auch die gänzliche Wiedereinführung einer nationalen griechischen Währung.

Parallelwährung

Das Konzept der Parallelwährungsunion wurde in England 1663 entwickelt als Gold – und Silberwährungen nebeneinander im Wirtschaftskreislauf als Zahlungsmittel zirkulierten.ii

Auch in Europa gab es bereits einige Länder die temporär auf dieses Konzept setzten. Einige Beispiele sind Deutschland im Jahre 1923 mit der Einführung der durch einen Deckungsstock gesicherten Rentenmark sowie die Tschechoslowakei im Jahre 1919 als Geldscheine mit Stempel gekennzeichnet in Umlauf gebracht wurden.

Derzeit wird auch für Griechenland die Einführung einer Parallelwährung zum Euro erwogen, doch ist das in der EU überhaupt möglich?

Grundsätzlich sieht der „Vertrag über die Arbeitsweise der Europäischen Union (AEUV)“ keine Parallelwährung vor. Jedoch könnte durch eine Änderung des Art. 128 AEUV in einem ordentlichen Vertragsänderungsverfahren, unter Voraussetzung des Konsens aller 28 Mitgliedsstaaten, die Einführung einer Parallelwährung juristisch gestattet werden. Dies würde zudem die Rechtsproblematik eines Austritts Griechenlands aus der Währungsunion umgehen. Die neue „Zweitwährung“ könnte entweder im Rahmen eines Festkurssystems mit Bandbreiten relativ starr an den Euro gebunden werden, sich an einem Währungskorb orientieren oder sich „frei“ bewegen. Eine Fallweise Anpassung der Parallelwährung an den Euro könnte eine Eruption auf den Devisenmärkten zwar verhindern, jedoch wäre sie weiterhin der Intervenierungspflicht der EZB zur Verteidigung des vorgegebenen Anpassungsweges ausgesetzt. Die Umsetzung eines solchen Konzeptes wäre außerdem mit hohen bürokratischen Kosten verbunden, da nun zwei Konten geführt werden müssten und Sicherheiten geschaffen werden müssten um die Angriffsfläche für Spekulanten einzudämmen.

Eine weitere Hürde stellt die Denominierung der einzelnen Positionen dar. Werden beispielsweise sämtliche Bestandsgrößen (Vermögenswerte) in ihrem Euro-Wert garantiert, und nur die Strom Größen (wie z.B Löhne) in der Zweit-Währung angegeben würde der vergleichsweise teure „Euro“ weiterhin als Wertaufbewahrungsmittel bevorzugt gehandelt werden. Auch Schulden und Importe müssten in Euro beglichen werden, während für inländische Transaktionen der verhältnismäßig schwächere „griechische Euro“ verwendet werden würde. Dies impliziert dass griechische Bürger mit abgewerteten und somit niedrigeren Lohnzahlungen in Euro aushaftende Kredite bedienen müssten und somit massiven Zahlungsschwierigkeiten ausgesetzt werden würden.

Eine weitere Variante bestünde in der Abwertungsausnahme von Sichteinlagen griechischer Banken sowie gehandeltem Bargeld. Allerdings würden sich nationale Banken einer Abwertung ihrer Forderungen, nicht aber ihrer Verbindlichkeiten gegenübersehen. Die entstehenden Verluste müssten daher durch Ausgleichszahlungen bedient werden – ein nicht unwesentlicher Kostenfaktor der neben ökonomischen Verzerrungen durch die Beibehaltung einzelner Euro Positionen unbedingt berücksichtigt werden sollte.

Die Einführung einer Parallelwährung ist auch ideologisch unter dem Gesichtspunkt der diskriminierungsfreien Marktintegration mehr als bedenkenswert.

Eigene Währung und Austritt aus der Währungsunion als geringstes Übel?

Es erscheint in Zeiten wirtschaftspolitischer Machtungleichgewichte, welche die Haushaltshoheit und nationale Souveränität der Europeripherie einschneidend untergräbt, wenig verwunderlich dass sich der Mobilitätsgedanke an die Oberfläche kämpft. Doch was würde ein Austritt Griechenlands aus der Währungsunion für alle bedeuten?

Sollte die EZB weitere Hilfskredite verweigern wäre Griechenland dazu gezwungen eigenes Geld in Umlauf zu bringen um den Finanzsektor vor dem Zusammenbruch zu bewahren.

Allerdings ist die Griechische Notenbank als ausführendes Organ der EZB grundsätzlich zur Einhaltung der Anordnungen über Ausmaß und Art der gedruckten Zahlungsmittel verpflichtet.

Neben der juristischen Frage eines Austritts aus der Währungsunion stellt sich vor allem die Frage ob Griechenland grundsätzlich eigenes Geld ohne massive Investitionen drucken könnte. Zwar verfügt Griechenland in Holargos über eine staatliche Gelddruckerei, doch kurzfristig ist die Versorgung mit Banknoten, welche den Sicherheitsstandards genügen, nicht möglich. Experten schätzen die Dauer der Einführung einer eigenen Währung auf mindestens ein Jahr. Zwar wären Hilfen für Griechenland weiterhin möglich, da EU-Mitglieder außerhalb der Währungsunion durchaus Zugang zu Krediten und Währungbestand haben, die Kosten für die Reprogrammierung aller Systeme sowie Bürokratiekosten, die kurzfristig anfallen, würden den Finanzierungsbedarf jedoch dramatisch steigen lassen.

Würde ein Austritt aus der europäischen (Währungs)union tatsächlich erfolgen, würden zunächst alle Stromgrößen von Inlandsgeschäften in die neue Währung denominiert werden. Allerdings sind ein Großteil der öffentlichen Schulden in Fremdwährung denominiert und über 82% der geschlossenen Verträge unterliegen ausländischem Recht, Positionen welche nun einen höheren reellen Wert aufweisen würden als vor der Währungsumstellung.iii Der öffentliche Sektor würde sich daher einem hohen Risiko von kostspieligen und langwierigen Anpassungsprozessen aussetzen, ebenso wie der Private Sektor. Aushaftende Fremdfinanzierungspositionen müssten nun auf Basis einer stark abgewerteten Landeswährung bedient werden, während Forderungen weitgehend dem Abwärtstrend der nationalen Währung ausgesetzt wäre, was unweigerlich zu Einbußen und Verzerrungen von Unternehmensbilanzen führen würde.

Doch neben dem gigantischem Negativsummen- Szenario würde ein Austritt Griechenlands einen Rückschritt der europäischen Integration bedeuten. Zum einen könnten Ansteckungseffekte den Austritt weiterer Länder nach sich ziehen und eine Spekulationswelle der Finanzmärkte gegen einzelne Euro-Staaten in Gang setzen. Eine Renationalisierung der Geldpolitik würde eine Flut an politischer und wirtschaftlicher Instabilität für die gesamte Eurozone bedeuten.

Grundsätzlich sollte der Freiheitsgrad, der durch die Einführung einer( Doppel-)Währung gewonnen wird, langfristig zur Stabilität beitragen. Dies erscheint aber unter nationalen wirtschaftlichen Gegebenheiten und ohne Einbettung in ein konsistentes Lösungskonzept fraglich, denn dafür wären sowohl eine hohe Akzeptanz der neu eingeführten (Zweit)währung sowie eine hohe Exportquote eine notwendige Voraussetzung, um den nötigen Wachstumsschub zu erreichen.

Internationale Wettbewerbsfähigkeit kann durch Inflationierung alleine nicht verbessert werden

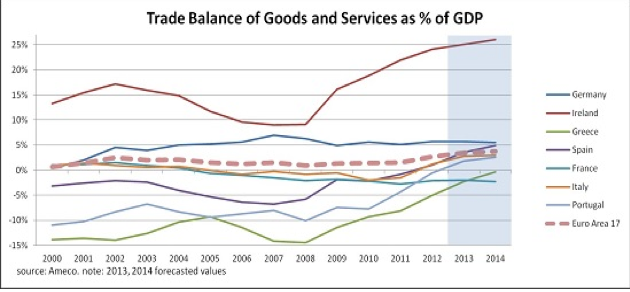

Eines der Hauptargumente für die Einführung einer (temporären) nationalen Währung ist die Verbesserung griechischer Wettbewerbsfähigkeit. Dabei wird oft das Offensichtliche übersehen: Die griechische Wirtschaft weist eine niedrige Exportrate und eine hohe Importabhängigkeit auf, wie die nachstehenden Grafiken verdeutlichen. Diesen Wettbewerbsnachteilen kann auch mit einer Währungsabwertung nicht entgegnet werden. Denn sollte es Griechenland nicht gelingen, genug Devisen ins Land zu bringen, würden Erträge aus inflationären Abwertungsprozessen auf wenig fruchtbaren Boden fallen.

Die Produktion der Hauptexportgüter Griechenlands wie Mineralölprodukte, Pharmaprodukte und bearbeiteten Waren (Textilien) sind vor allem auf entsprechende ausländische Rohstoffimporte angewiesen. Die Importpreise würden aber aufgrund der Abwertung der Landeswährung entsprechend teurer und eine Reduktion des Handelsbilanzdefizites erschweren. Eine weitere Problematik stellen auch Reallohnkürzungen in Kombination mit steigenden Preisen ausländischer Güter dar. Diese würden zu Sparmaßnahmen im Sinne von Konsumverzichten gleichkommen welche die heimische Nachfrage und somit Wachstumsraten hemmen könnten.

Auch Tourismuseinnahmen würden nicht genug einbringen um Griechenland langfristig wettbewerbsfähig zu machen.

Eine weitere, nicht unwesentliche Gefahr, besteht in der Hortung von Euronoten. Die Ankündigung eine eigene Währung einführen zu wollen, könnte bereits einen Ansturm auf die Banken auslösen um Erspartes vor der Redenominierung zu retten und als schwaches Transaktionsmittel in Umlauf zu bringen. Eine schrittweise monatliche Anpassungsrate könnte zwar eine Eruption an Devisenmärkten verhindern, jedoch würde die Akzeptanz einer nationalen (Zweit-)Währung durch massive Überemission mit folgender Inflation stark gehemmt werden.

Welche Auswege sind Griechenland und der Euro Zone noch nicht versperrt?

Die gewaltigen Handelsungleichgewichte können auch durch die Einführung nationaler Währungen nicht ausgeglichen werden. Die ausstehenden Schulden würden sowohl nach Einführung einer Parallelwährung, als auch infolge eines Austritts aus der (Währungsunion) in Euro bestehen bleiben . Die in Euro denominierten Verbindlichkeitspositionen würden somit gegenüber einer stark abgewerteten Landeswährung einen gesteigerten Wert aufweisen und eine Schuldenzahlung deutlich erschweren. Hätte Griechenland eine eigene Währung, wären zumindest Umschuldungen von Euro- Anleihen in Anleihen nationaler Währung möglich und würde eine Entschuldung somit nach und nach erleichtern. Auch ein Schuldenschnitt wäre im Falle eines Austritts Griechenlands aus der Währungsunion ein wahrscheinliches Szenario.

Inflationäre Abwertungsinstrumente können allerdings den trade-off zwischen nationalem Wahlkampf und „gemeinwohlfördernder Solidarität“ im Angesicht normativer Prinzipien solidarischer Gerechtigkeit nicht beheben. Die europäische Wirtschaftspolitik bedarf einer dringenden Umstrukturierung ihrer Handlungsweisen, sodass innerstaatliche Umverteilungsmaßnahmen nicht durch vermeidliche fiskalpolitische Nachteile im „Wettbewerbs-Regime“ der Europäischen Union bestraft werden.

*Sarah Tesar ist Studentin der VWL in Wien.

ii Nussbaum, A. (1925), Das Geld in Theorie und Praxis des deutschen und ausländischen Rechts, Tübingen.

iii Monokroussos, Platon and Stamatiou, Theodoros G. and Gogos, Stylianos, GRexit and Why It Will Not Happen: Catastrophic for Greece and Destabilizing for the Euro (June 8, 2015)

Es waere doch einfach: man muesste nur das tun, was man mit den Verlierern des 2. Weltkriegs getan hat.