von Angelika Gruber*

Der 8. März ist internationaler Frauentag – ein guter Anlass, um einen feministischen Blick auf die Steuerreformvorschläge zu werfen, die uns in der Sektion Acht derzeit beschäftigen (siehe www.steuermythen.at).

Frauen verdienen und besitzen signifikant weniger als Männer. Diese enorme Schieflage wird derzeit teilweise durch das Steuer- und Ausgabensystem korrigiert. Damit diese Steuerreform aus feministischer Sicht gelingt, muss sie diese Schieflage weiter ausgleichen. Vermögenssteuern und die Negativsteuer wären dafür wichtige Bausteine.

Inhalt

Die Verteilung der Lohneinkommen in Österreich

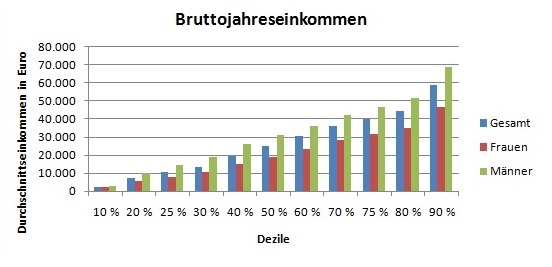

Ausgangspunkt aller Überlegungen aus feministischer Sicht ist die Verteilung der Lohneinkommen nach Geschlecht. An Hand der Daten der Statistik Austria über die Bruttojahreseinkommen der unselbständigen Erwerbstätigen im Jahr 2013, aufgegliedert nach Perzentilen und Geschlecht, zeigt sich: In sämtlichen Zehnteln (Dezilen) liegt das durchschnittliche Bruttoeinkommen von Frauen unter dem durchschnittlichen Bruttoeinkommen von Männern. Der absolute Unterschied wächst dabei mit zunehmendem Durchschnittseinkommen von 1.000 Euro im untersten Dezil (das entspricht den 10% der Männer/Frauen mit dem niedrigsten Einkommen) bis zu fast 22.000 Euro im obersten Dezil. Mehr Informationen zu Ursachen geschlechtsspezifischer Lohnunterschiede finden sich zum Beispiel hier.

Eigene Darstellung (Quelle: Statistik Austria)

Wer wird durch die Lohnsteuersenkung entlastet?

Gerade weil Frauen in den untersten Einkommensgruppen überrepräsentiert sind, führt eine Senkung des Eingangssteuersatzes zu einer wesentlichen Entlastung der weiblichen Erwerbstätigen. Allerdings verdeutlichen die Einkommensdaten auch, dass mehr als 30% der Frauen weniger als 11.000 Euro jährlich verdienen. Sie zahlen auf Grund des Steuerfreibetrages (von bis zu 11.000 Euro pro Jahr) also gar keine Lohnsteuer. Dementsprechend würde eine bloße Lohnsteuersenkung ohne Begleitmaßnahmen in der Realität über 30% der erwerbstätigen Frauen gar nicht entlasten.

Will man nun im Rahmen der Steuerreform für diese Gruppe etwas tun, bietet sich dafür die Negativsteuer für GeringverdienerInnen an. Es wird dabei eine Art „Zuschuss“ geleistet– entweder direkt als Auszahlung oder als Gutschrift für die Beiträge zur Sozialversicherung. Tatsächlich sieht das ÖGB/AK-Modell für die Steuerreform eine Erhöhung der Negativsteuer auf 450 Euro jährlich (von derzeit 110 Euro jährlich) vor, was aus Genderperspektive zu begrüßen ist.

Unbeachtet darf dabei nicht bleiben, dass Einkommen in Österreich auch durch Sozialversicherungsbeiträge belastet sind. Durch die einheitlichen Beitragssätze und die Höchstbeitragsgrundlage haben die Sozialversicherungsabgaben somit, anders als progressiv gestaffelte Einkommenssteuern, eine regressive Verteilungswirkung: Die, die mehr haben, zahlen im Verhältnis zu ihrem Einkommen weniger ein. Jegliches Steuermodell muss dies mitberücksichtigen, da es für den/die EinzelneN ja letztlich auf die Gesamtbelastung ankommt. Gerade eine Negativsteuer hat hier sinnvolle Gesamt-Entlastungseffekte insbesondere für Niedrigverdienerinnen.

Die im Zuge der Lohnsteuersenkung geplante Anhebung der Grenze für den Spitzensteuersatz wird hingegen vorrangig Männern zu Gute kommen: Denn in der obersten Einkommensgruppe – jene, die 200.000 Euro und mehr verdienen und durch die Höchstbeitragsgrundlage in der Sozialversicherung ohnehin schon entlastet sind – sind gerade einmal 10% der EinkommensbezieherInnen weiblich. Auch in der Gruppe von Jahreseinkommen zwischen 50.000 und 70.000 sind Frauen mit einem Anteil von 30% unterrepräsentiert.

Auf die Gegenfinanzierung kommt es an!

Jede Steuersenkung führt zu einem Einnahmenentfall des Staates, der entweder durch andere Einnahmen oder durch Ausgabenkürzungen ausgeglichen werden muss. Jede dieser Maßnahmen wirkt sich auf die Geschlechter unterschiedlich aus.

Wird die Lohnsteuersenkung durch eine Kürzung der Ausgaben gegenfinanziert (sofort oder mittelbar durch ein Sparpaket in den kommenden Jahren), würde dies mit großer Wahrscheinlichkeit eine Leistungskürzung von monetären und/oder Sachtransfer- und Infrastrukturleistungen zur Folge haben, da vor allem hier große Volumina zu erzielen sind. In der verteilungspolitischen Prioritätenpyramide bilden öffentliche Ausgaben im Bildungs- und Sozialbereich das Fundament, von denen niedrige EinkommensbezieherInnen überproportional profitieren. Darüber hinaus kommen viele öffentliche Leistungen wie etwa Kindergärten besonders Frauen, unabhängig von ihren Einkommen, zu Gute. Denn in einer Gesellschaft, in der nach wie vor Frauen primär “Betreuungslasten” tragen, sind es vor allem auch Frauen, die durch ein derartiges öffentliches Angebot entlastet werden. Wird die Lohnsteuersenkung ohne Negativsteuern durch eine Kürzung der (Sozial-)Ausgaben gegenfinanziert, verlieren somit die untersten 30% der Frauen doppelt: Erstens weil sie bei der Reform der Lohnsteuer durch die Finger schauen, zweitens weil sie eine Einsparung von Sozialleistungen besonders treffen würde.

Auf der anderen Seite kann die Lohnsteuersenkung auch durch die Einführung bzw. Erhöhung von vermögensbezogenen Steuern finanziert werden. Im Bericht der Steuerreformkommission wird von SPÖ-Seite eine Erbschafts- und Schenkungssteuer sowie eine Millionärsabgabe gefordert. Um die Auswirkungen aus feministischer Perspektive zu beurteilen, ist es wichtig, die Verteilung der Vermögen zwischen Geschlechtern zu kennen. „Dank“ des Bankgeheimnisses war bis vor kurzem über die generelle Vermögensverteilung in Österreich nur sehr wenig bekannt. Erst die Erhebung im Rahmen des „Eurosystem Household Finance and Consumption Survey (HFCS)“, deren Ergebnisse 2013 veröffentlicht wurden, lässt nun breitere Rückschlüsse auf die Vermögenssituation zu. Bei Aufbereitung der Vermögensdaten nach Geschlechtern werden – wie beim Lohneinkommen – eklatante geschlechtsspezifische Unterschiede sichtbar. Weibliche Single-Haushalte haben im Durchschnitt mit etwa 110.000 Euro ein deutlich niedrigeres Nettovermögen als männliche mit etwa 194.000 Euro. Beim obersten Dezil der Vermögenden besitzen Männer im Durchschnitt 390.000 Euro, Frauen hingegen nur durchschnittlich 276.000 Euro. Eine Gegenfinanzierung der Lohnsteuersenkung durch vermögensbezogene Steuern ist aus Gerechtigkeitsgesichtspunkten deshalb notwendig!

Eine Lohnsteuerreform ist aus feministischer Sicht dann ein Erfolg, wenn sie nicht vorrangig Männer entlastet (wie bei der Anhebung der Grenze für den Spitzensteuersatz), sondern Einkommensunterschiede über die Ausprägung der Progression glättet.

Eine Negativsteuer nützt Niedrigverdienerinnen und damit 30% aller weiblichen Erwerbstätigen. Die Frage der Gegenfinanzierung ist essentiell, da das ansonsten zu erwartende Sparpaket bei Sozialleistungen einen “Boomerangeffekt” zur Folge hätte: Jeder nicht gebaute Kindergarten und jede nicht eröffnete Ganztagsschule würde weibliche Arbeitnehmerinnen weiter be- anstatt entlasten.

*Die Autorin studiert Volkswirtschaftspolitik und ist in der Frauengruppe der Sektion Acht aktiv.

No comments yet.