Die Chancen & Gefahren liegen im Detail. Vermögens- und Erbschaftssteuer müssen spätestens dann kommen, wenn sich die Gegenfinanzierung als unhaltbar herausstellt.

von Angelika Gruber, Joe Thoman und Patrick Pechmann

Ein paar Tage früher als geplant, haben SPÖ und ÖVP nun “die größte Steuerreform aller Zeiten” (© SPÖ) vorgestellt. Mit steuermythen.at haben wir versucht vorab mehr Sachlichkeit in die Debatte zu bringen. In der heißen Phase der Verhandlungen hat der inhaltliche Zick-Zack Kurs der SPÖ bereits einen Vorgeschmack von dem gegeben, was mit der ÖVP wohl nicht umzusetzen ist: Vermögensssteuern, deren Realisierung unserer Meinung nach ein Kernelement dieser Steuerreform sein sollte. Denn ohne echte Vermögenssteuern ist eine sinnvolle strukturelle Änderung der Abgabenstruktur nicht möglich. Und das Kernproblem, dass Vermögende nur einen äußerst geringen Teil zur Finanzierung öffentlicher Leistungen beitragen, bleibt bestehen.

Kann am Ende dennoch von einem sozialdemokratischen Erfolg gesprochen werden? Bei einer Bewertung des Gesamtergebnisses wollen wir aus verteilungspolitischer Sicht die Frage “Wer profitiert und wer verliert?” beantworten.

Inhalt

Die Entlastung der geringen Einkommen

Tatsächlich werden die kleineren und mittleren Einkommen durch die geplante Reform prozentuell stärker entlastet. Besonders erfreulich ist dabei, dass es mit der Ausweitung der Negativsteuer gelungen ist, auch LeistungsträgerInnen mit Einkommen unter rund 1.200 Euro brutto/Monat zu entlasten.

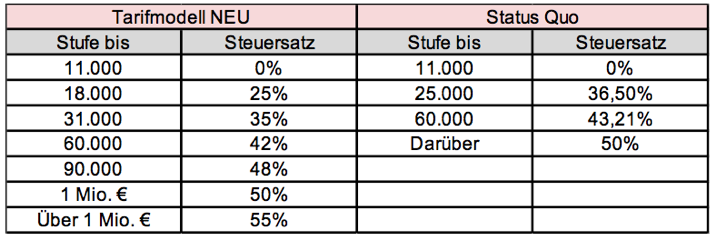

Einkommensteuertarif vor und nach der Steuerreform

Quelle: SPÖ, jeweils linke Spalte: zu versteuerndes Jahreseinkommen in € nach Abzug der SV-Beiträge und ohne Berücksichtigung der begünstigten Besteuerung des 13./14. Jahresgehalts

Von der Senkung des Eingangssteuersatzes profitieren alle Steuerpflichtigen mit einem Monatsbrutto von mehr als ca. 1.200 €. Insgesamt ist der Einkommenszuwachs in Prozent des Nettoeinkommens durch das neue Tarifsystem für Einkommen, die knapp über der Geringfügigkeitsgrenze (395 €/Monat) liegen, mit rund 6,3% am höchsten. Die Steuer- und Abgabenbelastung sinkt an diesem Punkt um 40%(siehe Grafik.)

Die Entlastung der hohen Einkommen

Ebenfalls zu den stärksten ProfiteuerInnen der Steuerreform zählen EinkommensbezieherInnen mit einem Monatsbruttoeinkommen von ca. 3000 bis 3500 Euro (sieh Grafik: 76.-85.Perzentil). In dieser Gruppe wird die Steuerbelastung gemessen am Bruttoeinkommen um rund 3 Prozentpunkte reduziert, die Steuer- und Abgabenbelastung sinkt damit um 8% bis 9%. In diesem Bereich profitieren die Steuerpflichtigen nicht nur von der Senkung des Eingangssteuersatzes sondern auch von der Senkung der Steuersätze, die erst bei höheren Einkommen greifen. Nur eine sehr kleine Gruppe (4% der Lohnsteuerpflichtigen) profitiert von der Senkung des aktuellen Spitzensteuersatzes von 50% auf 48%. Eine unnötige Maßnahme, profitiert diese Einkommensgruppe doch ohnehin bereits von der Senkung aller anderen Stufen.

Auswirkungen der Steuerreform auf die durchschnittliche Belastung (SV+Lst) und das verfügbare Nettoeinkommen nach Einkommensperzentilen

Quelle: Statistik Austria 2013, eigene Berechnungen; 1.Perzentile ist jenes Prozent der Steuerpflichtigen mit dem geringsten Einkommen; 100.Perzentil sind jene 1% mit dem höchsten Einkommen.

Ab 1 Million € zu versteuerndes Jahreseinkommen gilt nun der höhere Spitzensteuersatz von 55%. Diese Einkommensmillionäre profitieren aber ebenfalls von der Eingangssteuersatzsenkung sowie der reduzierten Tarife sowie der darauffolgenden gesenkten Steuerstufen. Tatsächlich steigt die steuerliche Belastung nur für jene, die ein Bruttojahreseinkommen von über 1,25 Millionen beziehen. In Summer profitieren damit 99,99% der Lohnsteuerpflichtigen von den geplanten Änderungen.

Die Erhöhung des Spitzensteuersatzes von 50% auf 55% trifft also nur eine sehr kleine Gruppe von rund 300 Personen und ist darüber hinaus wenig treffsicher. Beziehen Vermögende doch in der Regel überwiegend Kapitaleinkünfte, welche nicht nach dem Tarifsystem besteuert werden (z.B Zinserträge, welche durch die der KESt besteuert werden).

Wenn Männer verhandeln?

Die prozentuelle Entlastung der unteren Einkommen ist auf jeden Fall positiv zu werten. Davon profitieren – auf Grund der stärkeren Repräsentanz in den unteren Einkommensgruppen – vor allem Frauen. Der sprunghafte Belastungsanstieg von 0% auf über 13% bei Überschreiten der Geringfügigkeitsgrenze (395€/Monat) ist ein signifikantes Hemmnis die Arbeitszeit auszuweiten oder höheren Lohn zu fordern, weil damit keine Nettoeinkommenserhöhung verbunden ist. Durch die Erhöhung der Negativsteuer wird dieser Belastungsanstieg nun deutlich, auf knapp 8% gesenkt.

Demgegenüber steht das Faktum, dass durch die Entlastung höherer (auch sehr hoher) Einkommen ein großer Anteil des Entlastungsvolumens auf sehr gut verdienende Männer entfällt. Laut einer von Attac (mit dem Soresi-Modell des BMASK) durchgeführten Simulation entfallen so, 2,8 Milliarden € des Entlastungsvolumen auf Männer und nur rund 1,5 Milliarden € auf Frauen.

Keine Vermögenssteuern sind ein Risiko

Damit die Lohnsteuersenkung für die arbeitenden Menschen nicht zum Bumerang wird, muss sie jedoch ausreichend gegenfinanziert werden. Warum? – Weil in Österreich auf der Einnahmenseite des Staates kaum umverteilt wird. Während GeringverdienerInnen einen größeren Teil ihres Einkommens für Verbrauchssteuern und Sozialversicherungsbeiträge aufwenden, zahlen GutverdienerInnen relativ mehr Lohnsteuer. Die Umverteilung findet also auf der Ausgabenseite, über Sachleistungen (Kindergarten, Schule etc) und Geldleistungen (Familienbeihilfe) statt. Dementsprechend sind Haushalte mit geringen Einkommen von Kürzungen staatlicher Leistungen unverhältnismäßig stark betroffen.

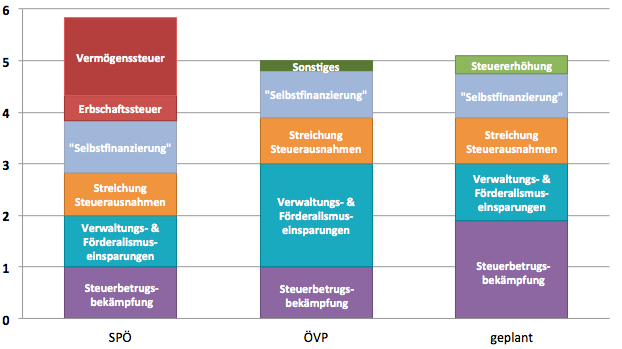

Laut SPÖ-Konzept sollten 2 von 5 Mrd € durch eine Vermögensteuer sowie Erbschafts- & Schenkungssteuern finanziert werden. Mit beiden Forderungen konnte sich die SPÖ jedoch gegenüber der ÖVP nicht durchsetzen. Das Geld muss also wo anders herkommen. Ein Teil wird durch eine Verringerung des Reformvolumens, welches nun um 830 Mio € geringer ausfällt als im SPÖ-Modell vorgesehen, eingespart. 350 Mio € kommen aus Steuererhöhungen; in erster Linie durch die KESt-Erhöhung, welche 150 Mio € an Mehreinnahmen bringen soll. Aktiengewinne und Dividenden werden in Zukunft mit 27,5% anstatt mit 25% besteuert. Die Immobilienertragsteuer wird für Zweit- und Drittwohnsitze von derzeit maximal 25 Prozent auf 30 Prozent angehoben, was 115 Mio € bringen soll. Das sind beides umverteilende Maßnahmen, treffen sie doch sehr zielgenau Vermögende, welche einen großen Teil ihres Einkommens aus Kapitalerträgen erzielen. Der Rest soll aus der Steuerbetrugsbekämpfung kommen. Waren in den Konzepten aus dieser Rubrik nur jeweils 1 Mrd. Euro veranschlagt, so wird nun beinahe mit dem doppelten (1,9 Mrd €) gerechnet.

Gegenfinanzierungsvorschläge und geplante Umsetzung in Mrd €

Quelle: APA, eigene Darstellung

Aber nicht nur bei der Betrugsbekämpfung scheint Skepsis angebracht, ob das Gegenfinanzierungsvolumen tatsächlich erreicht werden wird. Soll doch eine Milliarde € bei Verwaltung und Föderalismus eingespart werden. Das ist viel Geld, insbesondere wenn wir uns vor Augen führen, dass Verwaltungskosten in erster Linie Personalkosten sind und Personal nicht von heute auf morgen reduziert werden kann. Ein großer Teil der geplanten Gegenfinanzierung steht damit bereits jetzt auf äußerst wackeligen Beinen. Und das Risiko, dass auf die Steuerreform rasch ein Sparpaket – mit entsprechend negativen verteilungspolitischen Konsequenzen – folgt, ist damit evident.

Erfreuliche Details

Neben der Registrierkassenpflicht, der Eindämmung des Mehrwertsteuerbetrugs sowie der „Eindämmung von Sozialmissbrauch“ ist unter dem Titel „Steuerbetrugsbekämpfung“ auch die Einführung eines zentralen Bankkontenregisters und damit die Abschaffung des Bankgeheimnisses geplant. Letzteres ist erfreulich, die Einführung eines zentralen Kontenregisters ist nicht nur ein besonders effektives Instrument um Steuerbetrug zu bekämpfen, sondern gleichzeitig auch eine wesentliche Voraussetzung für die Einführung von Vermögenssteuern. (Im Nationalratswahlkampf 2013 hatte die Sektion 8 eine eigene Kampagne zum Thema gestartet: www.bankentransparenz.at.) Mit der durch Umstellung der Grunderwerbsteuer von Einheits- auf Verkehrswerten verbundenen Bewertung von Immobilien kommt noch ein zweiter Baustein hinzu, welcher für die Einhebung von Vermögenssteuern nötig sein wird.

Unterm Strich

Die großen GewinnerInnen dieser Steuerreform sind nicht nur die Lohnsteuerpflichtigen sondern auch die Vermögenden unter den Vermögenden. Die Erhöhung von KESt und Immobilienertragssteuer trifft zwar Vermögende stärker, keine Vermögensteuer und keine Erbschafts- & Schenkungssteuer bedeuten jedoch, dass die massive Ungleichverteilung – in Österreich verfügen die Top1% über 23% und die Top10% über 61% des Gesamtvermögens – bestehen bleiben wird. Das Ziel ArbeitnehmerInnen zu entlasten wurde erreicht, von einer echten Änderung der Steuerstruktur ist man allerdings weit entfernt. Mit der Bewertung von Immobilien und der Einführung eines zentralen Kontoregisters werden zumindest die technische Grundlagen für die Vermögenssteuer geschaffen.

Um zu verhindern, dass dies eine Steuerreform auf Pump wird, dürfen die geplanten Maßnahmen – insbesondere im Bereich der Steuerbetrugsbekämpfung – nicht aufgeweicht werden sondern müssen rigoros umgesetzt werden. Hält die angekündigte Gegenfinanzierung nicht, so ist das nächste Sparpaket – mit entsprechend negativen verteilungspolitischen Konsequenzen – vorprogrammiert. An Erbschafts- & Schenkungsteuer sowie an einer allgemeinen Vermögensteuer führt jedenfalls auch in Zukunft – aus ökonomischer, verteilungspolitischer aber vor allem auch aus sozialdemokratischer Sicht – kein Weg vorbei.

No comments yet.