Der Mythos, Griechenland könne sich gesund sparen, hält sich seit Jahren. Warum das nicht gelingen wird, erklärt Philipp Heimberger*.

„Griechenland [fährt] einen Weg […], der allmählich dazu führt, dass Griechenland auch wieder wettbewerbsfähig wird, eine wettbewerbsfähige Wirtschaft hat. Das war auch auf gutem Weg, bis jetzt die neue Regierung gesagt hat, dass alles wolle sie nicht machen. […] [E]s geht darum, dass man auf dem Weg, der in den letzten Jahren […] dazu geführt hat, dass die Arbeitslosigkeit in Griechenland zurückgeht, dass sie wieder erfolgreich wirtschaften […], dass sie dabei waren, in die richtige Richtung sich zu bewegen. Wenn dieser Weg fortgesetzt wird, dann werden sie Erfolg haben, wenn sie das Gegenteil machen, dann müssen sie sehen, wo das hinführt.

Wolfgang Schäuble im Deutschlandfunk, 16.2.2015[i]

Deutschlands Finanzminister Schäuble behauptet – genau wie viele andere politische EntscheidungsträgerInnen und konservative MedienvertreterInnen –, dass sich die griechische Wirtschaft weiterhin auf dem „richtigen Weg“ befände, wenn sich die griechische Regierung nur dazu durchringen könnte, weitere einschneidende fiskalische Konsolidierungsmaßnahmen durchzusetzen. Der Mythos, Griechenland könne sich durch Staatsausgabenkürzungen und Steuererhöhungen gesund sparen, hat in den letzten Jahren seine Langlebigkeit unter Beweis gestellt. Im Zuge der seit Monaten laufenden Auseinandersetzung zwischen den Gläubiger-VertreterInnen von Eurozone und Internationalem Währungsfonds (IWF) auf der einen und der griechischen Regierung auf der anderen Seite erfreut sich dieser Mythos besonderer Beliebtheit. Dass die Austeritätspolitik der letzten Jahre die griechische Wirtschaft nicht auf den „richtigen Weg“, sondern in eine tiefe wirtschaftliche Depression geführt hat, ist jedoch empirisch nachweisbar.

Fehlerhafte Prognosen des griechischen Wirtschaftswachstums

Abbildung 1 zeigt die Prognose der Troika – bestehend aus Europäischer Kommission, Europäischer Zentralbank und IWF – für das preisbereinigte Wirtschaftswachstum Griechenlands beim Abschluss des ersten Programmes zwischen den Gläubiger-VertreterInnen und Griechenland im Mai 2010 (blaue Linie), die BIP-Prognose bei Bekanntgabe des zweiten Programmes im März 2012 (rote Linie), sowie die Werte laut den aktuellen BIP-Daten der Europäischen Kommission (grüne Linie). Es ist klar ersichtlich, dass die Troika im Jahr 2010 viel zu optimistische Prognosen vorgelegt hatte: Die griechische Wirtschaftsleistung werde in den Jahren 2010 und 2011 kumuliert um nicht mehr als 6% fallen und sich danach bereits wieder erholen; die Arbeitslosenrate werde im Jahr 2012 mit 15,2% ihren Höhepunkt erreichen und danach wieder sinken.[ii] Auch zum Zeitpunkt der Einsetzung des zweiten Griechenlandprogramms im März 2012 unterschätzten die offiziellen Vorhersagen die Entwicklung der Krise noch erheblich. Tatsächlich brach die Wirtschaftsleistung um fast 25% ein – für die Nachkriegszeit ein beispielloses Krisenausmaß, das 2014 eine Arbeitslosenrate von 26,5% bedeutete. Wodurch aber sind die Prognosefehler der Gläubiger-Institutionen zu erklären?

Fehleinschätzung der negativen Wachstumseffekte der Austeritätsmaßnahmen ist der Grund für die Prognosefehler

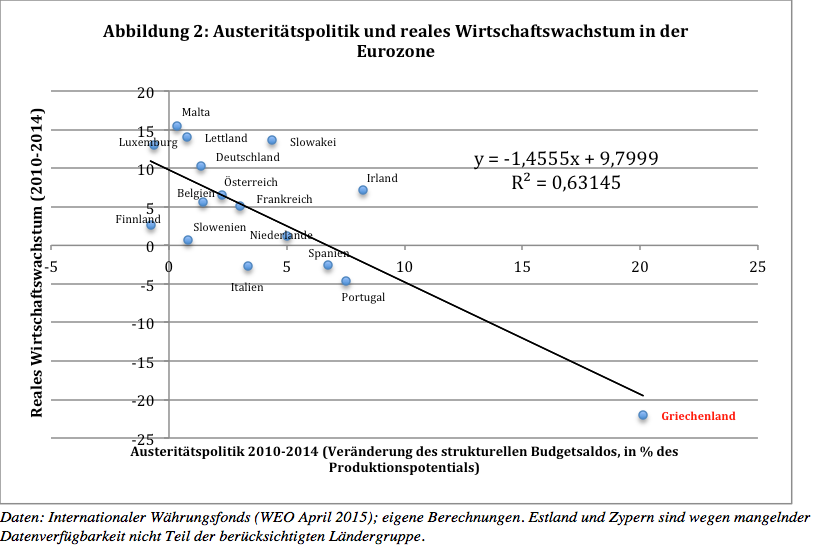

Abbildung 2 veranschaulicht für die Mitgliedsländer der Eurozone den Zusammenhang zwischen der Schärfe der Austeritätspolitik und der Entwicklung des Wirtschaftswachstums in den Jahren 2010-2014. Das Ausmaß der Sparmaßnahmen ist auf der horizontalen Achse abgetragen – gemessen als die Veränderung des strukturellen Budgetsaldos, der für die konjunkturell bedingten Schwankungen der staatlichen Einnahmen und Ausgaben sowie für Einmaleffekte (z.B. Ausgaben für Bankenrettungen) korrigiert ist. Auf der vertikalen Achse finden sich die Daten zur Veränderung der Wirtschaftsleistung; gemessen anhand des kumulierten Wachstums des preisbereinigten BIP (2010-2014). Es ist ersichtlich, dass Griechenland mit großem Abstand vor allen anderen Eurozonenländern die drastischsten Sparmaßnahmen durchsetzte. Laut den IWF-Daten[iii] machte die fiskalische Konsolidierung zwischen 2010 und 2014, gemessen an der Veränderung des strukturellen Budgetsaldos, rund 20 Prozentpunkte des Produktionspotentials der griechischen Wirtschaft aus; gleichzeitig brach die Wirtschaftsleistung um rund 22% ein.

Die negativ geneigte Regressionsgerade veranschaulicht für die Eurozonenmitglieder folgenden Zusammenhang: Jene Länder, die im größten Ausmaß konsolidierten – allen voran Griechenland, gefolgt von den anderen Peripherieländern der Eurozone – erlebten den stärksten Rückgang der Wirtschaftsleistung. Dieser empirische Zusammenhang ist aus wirtschaftswissenschaftlicher Perspektive nicht überraschend; denn die ökonomische Fachliteratur verweist darauf, dass Austeritätspolitik in Krisenzeiten ausgeprägt negative Effekte auf das Wirtschaftswachstum und die Beschäftigung hat: Wenn der Staat seine Einnahmen- und Ausgabenpolitik um einen Euro ändert, dann sinkt die Wirtschaftsleistung um mehr als einen Euro.[iv] Der Grund für die oben dargestellten Prognosefehler der Gläubiger-Institutionen liegt in der Unterschätzung des Ausmaßes der negativen gesamtwirtschaftlichen Effekte von fiskalischen Konsolidierungsmaßnahmen; das stellten unter anderen prominente Wirtschaftsforscher des IWF anhand ihrer viel beachteten empirischen Untersuchungen fest.[v] Die zentrale Erkenntnis lautet, dass das Ausmaß der Krise in Griechenland nahezu vollständig durch die Schärfe der Austeritätspolitik zu erklären ist.[vi]

Das Studium historischer Wirtschafskrisen – insbesondere der Großen Depression der 1930er-Jahre – zeigt, dass es nicht funktionieren kann, wenn eine Regierung den Staatshaushalt inmitten einer tiefen Wirtschaftskrise drastisch konsolidieren muss:[vii] Die Kürzungen der Staatsausgaben reduzieren die gesamtwirtschaftliche Nachfrage und damit die Wirtschaftsleistung, was die Steuereinnahmen immer weiter schrumpfen lässt und im Zusammenhang mit der stark steigenden Arbeitslosigkeit die Sozialausgaben in die Höhe treibt, was wiederum ein noch größeres Loch in den Staatsfinanzen hinterlässt. Mehrere Wirtschaftsnobelpreisträger haben in den letzten Monaten auf die kontraproduktive Wirkung der Sparpolitik in Griechenland hingewiesen und einen Kurswechsel gefordert; darunter Amartya Sen, Paul Krugman und Joe Stiglitz.[viii]

Zusammenfassend lässt sich sagen, dass jene Austeritäts-Hardliner, die behaupten, der griechische Staat müsse einfach noch mehr sparen, weil sich dann der herbeigesehnte Aufschwung schon bald einstellen werde, völlig die Erfahrungen der letzten Jahre und die Erkenntnisse aus der wirtschaftswissenschaftlichen Fachliteratur ignorieren. Ein Festhalten an der einseitigen Austeritätspolitik würde die griechische Wirtschaft nicht gesunden lassen, sondern die tiefe Krise fortschreiben.

[i] Das Interview, aus dem das Zitat stammt, ist abrufbar unter: http://www.deutschlandfunk.de/schuldenstreit-mit-griechenland-schaeuble-bin-sehr-skeptisch.694.de.html?dram:article_id=311734 [letzter Zugriff am 3.7.2015]

[ii] Vgl European Commission (2010) The Economic Adjustment Programme for Greece, European Economy Occasional Papers 61, S. 32f.

[iii] Die Daten sind abrufbar unter: https://www.imf.org/external/pubs/ft/weo/2015/01/weodata/index.aspx [zuletzt abgerufen am 3.7.2015]

[iv] Siehe z.B. Sebastian Gechert/Ansgar Rannenberg (2014): Are Fiscal Multipliers Regime-Dependent? A Meta Regression Analysis, IMK Working Paper 139; Oscar Jorda/Alan Taylor (2013): The Time For Austerity: Estimating The Average Treatment Effect of Fiscal Policy, NBER Working Paper 19414

[v] Olivier Blanchard/ Daniel Leigh (2013): Growth Forecast Errors and Fiscal Multipliers, IMF Working Paper 13/1

[vi] Sebastian Gechert/Ansgar Rannenberg (2015): The costs of Greece’s fiscal consolidation, IMK Policy Brief

[vii] Siehe z.B. Blyth, Mark (2013): Austerity. The history of a dangerous idea, New York: Oxford University Press (2013)

[viii] Amartya Sen 2015): The economic consequences of austerity, New Statesman am 4.6.2015, http://www.newstatesman.com/politics/2015/06/amartya-sen-economic-consequences-austerity; Paul Krugman (2015): That 1914 Feeling, New York Times am 1.6.2015, http://www.nytimes.com/2015/06/01/opinion/paul-krugman-that-1914-feeling.html; Joe Stiglitz (2015): Griechenland – eine moralische Erzählung, Project Syndicate am 3.2.2015, http://www.project-syndicate.org/commentary/greece-eurozone-austerity-reform-by-joseph-e–stiglitz-2015-02/german [alle Quellen in dieser Fußnote zuletzt abgerufen am 3.7.2015]

*Philipp Heimberger ist Ökonom und arbeitet in Linz.

No comments yet.